Klimawandel und Umwelt sind Megatrends dieses Jahrhunderts. Mit Blick auf die Risiken des Klimawandels stellt die EU im Rahmen des Green Deals und des Aktionsplans Sustainable Finance aktuell einen völlig neuen Rechtsrahmen für eine nachhaltige Wirtschaft auf. Im Mittelpunkt steht Environmental Social Governance (ESG) als weiter Begriff für Corporate Social Responsibility (CSR). Hiervon betroffen ist nicht nur die Finanzwirtschaft, sondern auch die Realwirtschaft auf Unternehmens- und Produktebene. Nachhaltigkeit ist damit nicht (mehr) bloßes Marketing, sondern erfordert auch auf Unternehmensebene dezidiert Compliance mit einem komplexen Rechtsrahmen. Dieser Beitrag stellt die neuen Regeln zur ESG-Berichterstattung überblicksartig vor:

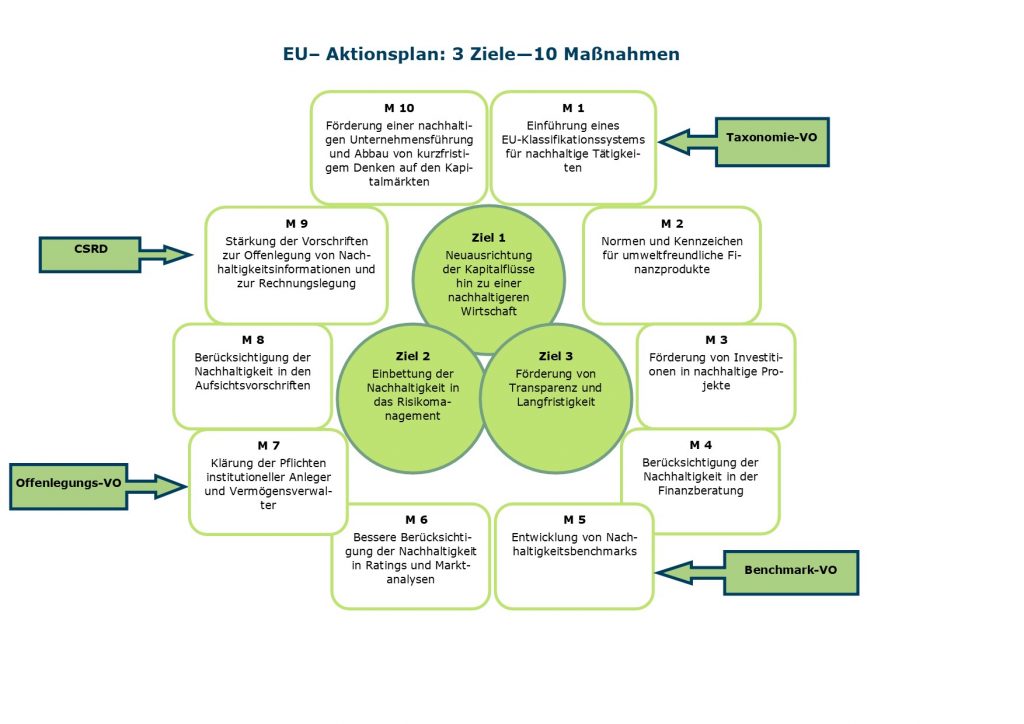

Der EU-Aktionsplan “Finanzierung nachhaltigen Wachstums” (Sustainable Finance) verfolgt mit 10 Maßnahmen 3 Ziele. Im Kern geht es darum zu definieren, welche wirtschaftlichen Tätigkeiten nachhaltig sind, und Kapital zu nachhaltigen Investitionen zu lenken. Ein neuer Rechtsrahmen soll hierzu einen konsistenten und kohärenten Fluss von Nachhaltigkeitsinformationen entlang der finanziellen Wertschöpfungskette schaffen und sog. Grünfärberei (Greenwashing) verhindern. Folgende Rechtsakte sind hier insbesondere von Bedeutung:

- der Entwurf einer Richtlinie zur Nachhaltigkeitsberichterstattung („Proposal for a Corporate Sustainability Reporting Directive“ – CSRD) vom 21. April 2021

- die Verordnung (EU) 2019/2088 vom 27. November 2019 über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (Offenlegungs-VO),

- die Verordnung (EU) 2020/852 vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen und zur Änderung der Verordnung (EU) 2019/2088 (Taxonomie-VO) und

- die Verordnung (EU) 2016/1011 vom 8. Juni 2016 über Indizes, die bei Finanzinstrumenten und Finanzkontrakten als Referenzwert oder zur Messung der Wertentwicklung eines Investmentfonds verwendet werden, in der Fassung der Änderungs-Verordnung (EU) 2019/2089 vom 27. November 2019 (Benchmark-VO).

Nachhaltigkeitsberichterstattung-CSRD

Am 21. April 2021 hat die EU-Kommission den bereits erwarteten Vorschlag zur Anpassung der EG-Richtlinie 2013/34 über Angaben nichtfinanzieller Informationen (CSR-RL) vorgelegt. Danach soll die CSR-RL durch eine Richtlinie zur Nachhaltigkeitsberichterstattung („Proposal for a Corporate Sustainability Reporting Directive“ – CSRD) ergänzt werden.

Nach der CSR-RL mussten bislang lediglich ca. 11.000 große börsennotierte Unternehmen, Banken und Versicherungsunternehmen mit mehr als 500 Mitarbeitern jährlich seit 2018 in ihrer nichtfinanziellen Erklärung Angaben zu den Aspekten Umwelt-, Sozial-, und Arbeitnehmerbelangen, Achtung der Menschenrechte und Bekämpfung von Korruption sowie Bestechung machen. Mit der geplanten Erweiterung des Anwendungsbereichs auf alle großen Unternehmen und alle Unternehmen, die an regulierten Märkten notiert sind (ausgenommen börsennotierte Kleinstunternehmen), sollen zukünftig nach Schätzung der Kommission knapp 50.000 Unternehmen berichtspflichtig werden.

Die EU-Nachhaltigkeitsberichterstattung folgt dabei den klassischen ESG-Kategorien und umfasst folgende Aspekte:

Der Vorschlag der CSRD baut auf den in der CSR-RL festgelegten Anforderungen an die Nachhaltigkeitsberichterstattung auf und überarbeitet diese, um sie besser mit den breiteren Rechtsrahmen für nachhaltige Finanzen, einschließlich der Offenlegungs-VO und der Taxonomie-VO, in Einklang zu bringen. Dies soll vor allem durch Standards für die Nachhaltigkeitsberichterstattung unter Berücksichtigung der Indikatoren, Screening-Kriterien und Do-No-Significant-Harm-Schwellenwerte der Taxonomie erreicht werden.

Es ist vorgesehen, dass die Standards von der Kommission als delegierter Rechtsakt erlassen werden. Den ersten Entwurf hierzu soll zunächst die European Financial Reporting Advisory Group (ERFRAG) mit dem Input von Stakeholdern bis voraussichtlich Mitte 2022 erstellen. Der Entwurf soll auf den bereits laufenden Standardisierungsinitiativen auf globaler Ebene, wie beispielsweise des Standards der International Financial Reporting Standards (IFRS), der Global Reporting Initiative (GRI), des Sustainability Accounting Standards Board (SASB), der International Integrated Reporting Council (IIRC) sowie des Climate Disclosure Standards Board (CDSB) and des CDP (Carbon Disclosure Project) aufbauen.

Erstmals soll auch eine allgemeine EU-weite Prüfpflicht (Assurance) für Nachhaltigkeitsinformationen eingeführt werden. Dies soll die Zuverlässigkeit der Nachhaltigkeitsberichterstattung gewährleisten. Dabei können Mitgliedstaaten auch anderen Unternehmen als den Wirtschaftsprüfern gestatten, Nachhaltigkeitsinformationen zu prüfen.

Offenlegungs-VO

Die Offenlegungs-VO regelt, wie Finanzmarktteilnehmer (einschließlich Vermögensverwalter und Finanzberater) Nachhaltigkeitsinformationen, d.h. Klima- bzw. Umweltrisiken in ihren Investitionsentscheidungen, gegenüber Endanlegern und Vermögenseigentümern offenlegen sollten. Um die Anforderungen der Offenlegungs-VO erfüllen zu können – und damit letztlich auch die Bedürfnisse der Endinvestoren einschließlich Privatpersonen und Haushalte –, benötigen die Finanzmarktteilnehmer angemessene Informationen von den investierten Unternehmen. Die Offenlegungs-VO unterscheidet zwischen unternehmensbezogenen und produktbezogenen Transparenzpflichten.

Auf Unternehmensebene müssen Verpflichtete – ungeachtet der Gestaltung des Finanzproduktes oder des Zielmarktes – auf ihrer Internetseite Informationen

- zu ihren Strategien zur Einbeziehung von Nachhaltigkeitsrisiken (Art. 3),

- über die Berücksichtigung nachteiliger Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren, sog. Principal Adverse Impacts on Sustainability – PAIs (Art. 4) sowie

- zum Einklang der Einbeziehung von Nachhaltigkeitsrisiken mit ihrer Vergütungspolitik (Art. 5) veröffentlichen.

Finanzmarktteilnehmer können erklären, dass sie Nachhaltigkeitsfaktoren als nicht relevant erachten (Opt-out), haben in diesem Fall hierzu aber klare Gründe anzugeben (comply or explain). Die Möglichkeit dieses Opt-out besteht für Finanzmarkteilnehmer mit mehr als 500 Mitarbeitern allerdings nur noch bis zum 29. Juni 2021!

Auf Produktebene findet eine Klassifizierung statt. Die Produktanbieter stufen dabei ihre Produkte selbst ein und müssen sie entsprechend kenntlich machen:

- Nicht nachhaltige oder sonstige Produkte, die keinen expliziten Wert auf ESG-Aspekte legen (Art. 6): Verpflichtete müssen in ihren vorvertraglichen Informationen Angaben zur Berücksichtigung von Nachhaltigkeitsrisiken auf Produktebene machen. Werden Nachhaltigkeitsrisiken für nicht relevant gehalten, muss dies klar und knapp begründet werden. Nach Art. 7 Taxonomie-VO ist in den vorvertraglichen Informationen die ausdrückliche Erklärung aufzunehmen, dass die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten nicht berücksichtigt werden.

- ESG-Strategieprodukte „Light green-Produkte“ (Art. 8): Dies sind Finanzprodukte, mit denen u.a. ökologische oder soziale Merkmalen beworben werden, vorausgesetzt, es handelt sich um Unternehmen mit guter Unternehmensführung.

- ESG-Impact Produkte „Dark green-Produkte“ (Art. 9): Diese Kategorie ist Produkten vorbehalten, die explizite Nachhaltigkeitsziele verfolgen.

Seit dem 10. März 2021 gilt Level I der Offenlegungs-VO, wonach schriftliche Strategien zur Einbeziehung von Nachhaltigkeitsrisiken fortlaufend aktuell zu veröffentlichen sind und für die Transparenz dieser Einbeziehung zu sorgen ist. Bezüglich des Inhalts, der Methode und Darstellung der Informationen wird die Offenlegungs-VO durch technische Regulierungsstandards (RTS) der Europäischen Aufsichtsbehörden (ESAs) ergänzt (Level II). Einen finalen Entwurf der RTS haben die gemeinsamen Aufsichtsbehörden der EU (ESAs) am 4. Februar 2021 veröffentlicht und der Kommission vorgelegt. Die Anwendung der RTS ist ab dem 1. Januar 2022 vorgesehen.

Taxonomie-VO

Mit der Taxonomie-VO wird ein Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten eingeführt, um nachhaltige Investitionen zu fördern und das Greenwashing von „nachhaltigen“ Finanzprodukten zu bekämpfen. Sie verpflichtet Unternehmen, die in den Anwendungsbereich der CSR-RL fallen, bestimmte Indikatoren darüber offenzulegen, inwieweit ihre Aktivitäten gemäß der Taxonomie ökologisch nachhaltig sind. Nachhaltigkeit soll messbar und – als logische Konsequenz – vergleichbar werden. Nicht-Finanzunternehmen haben hierzu den Anteil der Umsatzerlöse und Investitionsausgaben anzugeben, der als nachhaltig im Sinne der Verordnung einzustufen ist (Art. 8). Die Kommission hat hierzu am 7. Mai 2021 einen Entwurf einer delegierten Verordnung vorgelegt, der die zu berichtenden Kennzahlen (Key Performance Indicators – KPIs) weiter definiert. Stellungnahmen zu diesem Entwurf könne im Rahmen der öffentlichen Konsultation noch bis 2. Juni 2021 bei der EU-Kommission eingereicht werden (vgl. Link am Ende des Beitrages).

Eine Wirtschaftstätigkeit gilt gemäß Art. 3 Taxonomie-VO als „ökologisch nachhaltig“, wenn sie (kumulativ)

- einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele der Taxonomie-VO leisten (Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung und Verminderung der Umweltverschmutzung, und Schutz und Wiederherstellung der Biodiversität und der Ökosysteme);

- keinen negativen Einfluss auf eines der anderen Umweltziele haben („Do No Significant Harm“-Kriterium, „DNSH“);

- soziale Mindestschutz-Regeln („Minimum Social Safeguard“-Kriterium, bspw. OECD-Leitlinien) einhalten sowie

- den durch die Kommission festgelegten technischen Bewertungskriterien entspricht.

Am 21. April 2021 hat die Europäische Kommission bereits einen ersten delegierten Rechtsakt mit umfassenden technischen Bewertungskriterien der in der Taxonomie-VO genannten Umweltziele Klimaschutz und Anpassung an den Klimawandel vorgelegt. Für diese Ziele gilt die Taxonomie-VO bereits ab dem 1. Januar 2022. Bis zum 31. Dezember 2021 sollen weitere delegierte Rechtsakte zu den übrigen Umweltschutzzielen folgen und die Taxonomie-VO ab dem 1. Januar 2023 vollumfängliche Anwendung finden.

Benchmark-VO

Im Rahmen des EU-Aktionsplans für ein nachhaltiges Finanzsystem wurde auch die Benchmark-VO durch zwei neue Kategorien von Referenzwerten ergänzt:

- EU-Referenzwert für den klimabedingten Wandel (“EU Climate Transition Benchmark“) und

- Paris-abgestimmter EU-Referenzwerte (“EU Paris-aligned Benchmark“).

Mit der Aufnahme der Klima-Benchmarks soll mehr Transparenz bei der Verwendung CO2-bezogener Indizes geschaffen und „Greenwashing“ weitestgehend verhindert werden. Administratoren, d.h. natürlichen oder juristischen Personen, die die Kontrolle über die Bereitstellung eines Referenzwerts ausüben, müssen sich bereits seit dem 30. April 2020 zur Berücksichtigung von ESG-Faktoren bei der Festlegung der Referenzwerte und der Referenzwert-Methodik erklären. Am 3. Dezember 2020 hat die EU-Kommission zur weiteren Konkretisierung der Anforderungen delegierte Rechtsakte veröffentlicht. Bis zum 31. Dezember 2022 soll sie die Mindeststandards für die Klima-Benchmarks überprüfen und darüber hinaus einen Bericht über die Realisierbarkeit eines breit gefassten ESG-Referenzwertes vorlegen.

Die Benchmark-VO schafft auch für Unternehmen Anreize, ihre ESG-Performance zu verbessern, zumal die Nachfrage nach nachhaltigen Indizes bei Investoren steigt. Auch die Deutsche Börse hat hierauf reagiert und im März 2020 einen neuen Nachhaltigkeitsindex, den „DAX 50 ESG“ vorgestellt, der eine wichtige Grundlage für den Transformationsprozess der Realwirtschaft und dessen Finanzierung bilden soll. Ob der DAX 50 ESG die Anforderungen an einen künftigen ESG-Referenzwert wird erfüllen können, bleibt dabei abzuwarten.

Ausblick

Mit der geplanten Anpassung des Anwendungsbereichs der CSR-RL durch die CSRD wird der Kreis der berichtspflichtigen Unternehmen nach der Taxonomie-VO erheblich erweitert. Allein in Deutschland würde dies dann geschätzt ca. 18.000 Unternehmen betreffen. Mit der am 5. Mai 2021 veröffentlichten Deutschen Sustainable Finance-Strategie hat die Bundesregierung schließlich ein Hinwirken auf die Weiterentwicklung der EU-Taxonomie insbesondere im Hinblick auf eine soziale Taxonomie angekündigt. Die europäische wie auch die nationale Sustainable Finance-Agenda sollen danach einen wirkmächtigen Hebel bilden, um ordnungspolitische ESG-Rahmensetzungen zu unterstützen und zu verstärken.

Der Druck auf die Realwirtschaft wächst mit der kontinuierlichen Weiterentwicklung des Regelungskanons zur ESG-Berichtserstattung weiter an. Insbesondere die Immobilienbranche muss vorausschauend planen, um ihr Kosten- und Prozess-Controlling fit für die Zukunft machen. Einer der Schlüssel für diese nachhaltige Transformation zu einem aussagekräftigen ESG-Reporting wird dabei in der Automatisierung der Datenbeschaffung und dem Datenmanagement liegen. Benötigt werden umfassende gebäude- und lagespezifische Informationen, zum Beispiel über den CO2-Ausstoß von Einzelobjekten und Portfolios oder die Infrastruktur.

Neben der Bau- und Immobilienwirtschaft sehen sich weitere Branchen der Realwirtschaft in Zugzwang. Bereits bestehende Regulierungen und Gesetzesinitiativen zur Verbesserung des Umweltschutzes und sozialer Aspekte (Treibhausgasemissionen, Wahrung der Menschenrechte in Lieferketten) werden u.a. in der Schifffahrts-, Automobil- oder auch Textilindustrie durch den Ansatz einer nachhaltigen Finanzierung (Sustainable Finance) ergänzt. Die Nachfrage von Anlegern nach ESG-Finanzprodukten steigt kontinuierlich weiter an. Viele Investment-Gesellschaften werben bereits mit sog. Impact Investments, bspw. in den Bereichen Healthcare, Wasserversorgung, erneuerbare Energien oder landwirtschaftliche Ausbildung.

Weiterführende Links

Text of the EU Taxonomy Climate Delegated Act (Vorläufige Version. Finaler Text in Kürze verfügbar.)

Annex 1 to the EU Taxonomy Climate Delegated Act (Vorläufige Version. Finaler Text in Kürze verfügbar.)

Annex 2 to the EU Taxonomy Climate Delegated Act (Vorläufige Version. Finaler Text in Kürze verfügbar.)