Maßnahmen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung in Deutschland

Die Financial Action Task Force („FATF“) ist eine internationale Institution mit mehr als 200 Mitgliedsländern. Diese setzt durch ihre 40 Empfehlungen Standards mit Blick auf den Kampf gegen Geldwäsche, Terrorismusfinanzierung sowie die Finanzierung von Massenvernichtungswaffen. Der Grad der Einhaltung und die Effektivität von Anti-Geldwäsche- und Terrorismusfinanzierungsmaßnahmen in den Mitgliedsstaaten wird alle zehn Jahre durch sogenannte ‚Mutual Evaluation Reports‘ überprüft und weitere Empfehlungen zur Verbesserung der Maßnahmen gegeben.

Am Freitag, den 25. August 2022, hat die FATF den ‚Mutual Evaluation Report‘ für Deutschland veröffentlicht.

Die wichtigsten Ergebnisse aus dem vorgelegten Bericht im Überblick:

- Die FATF stellt ein gutes Verständnis der Risikosituation bezüglich Immobilien, des Bankensektors und virtuellen Assets (auch bekannt als Krypto-Assets) fest, allerdings wird Deutschland auch ein Nachholbedarf mit Blick auf das Verständnis von komplexen Firmengeflechten, Bargeld und Hawala-Finanzsystemen bescheinigt.

- Obwohl Deutschland von Finanzinstituten und den sog. designierten nichtfinanziellen Unternehmen und Berufen („DNFBPs„) verlangt präventive Maßnahmen zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung zu implementieren, ist das Verständnis der eigenen Risikosituation vieler DNFBPs noch im Entwicklungsstadium.

- Die Einführung des Transparenzregister wird von der FATF begrüßt, gleichzeitig kritisiert sie allerdings das Fehlen von akkuraten und aktuellen Informationen. Nach Einschätzung der FATF wird es noch eine ganze Weile dauern, bis die Datenbank konsistent aktuelle und richtige Informationen aufweist.

- Die sog. Financial Intelligence Unit („FIU“) wurde gestärkt und die „financial intelligence“ verbessert. Allerdings muss dieses Wissen auch mit den Strafverfolgungsbehörden geteilt und zugänglich gemacht werden, da in der Praxis die Anzahl der Untersuchungen von Geldwäscheverdachtsfällen hinter den Erwartungen zurückbleibt.

Präventive Maßnahmen

In Deutschland gibt es zahllose Finanzinstitute und DNFBPs. Genau wie diese konventionellen Adressaten sind auch Virtual Asset Service Provider („VASPs„) verpflichtet, präventive Anti-Geldwäsche und Terrorismusfinanzierungsmaßnahmen einzuführen und anzuwenden.

Grundsätzlich haben große Finanzinstitute, Versicherungsunternehmen und VASPs, die in Deutschland ebenfalls lizenzierte Finanzinstitute sind, ein gutes Verständnis hinsichtlich ihrer geldwäscherechtlichen Risikosituation und den damit einhergehenden Pflichten. Nach Auffassung der FATF weisen hingegen kleinere Finanzinstitute, wie etwa regionale Banken und „Money Service Businesses“, Schwächen in Bezug auf Risikoverständnis und implementierte Maßnahmen auf. Innerhalb des DNFBP Sektors ist das Risikoverständnis nach der FATF jedoch gemischt. Größere, intensiver beaufsichtigte Unternehmen nutzen einen risikobasierten Ansatz mit Blick auf die zu implementierenden präventiven Maßnahmen. Bei kleineren Unternehmen ergeben sich laut Analyse der FATF jedoch noch häufig Probleme im Zusammenhang mit der Customer Due Diligence, PEPs und Sanktionsscreenings.

Große Schwächen bestätigt die FATF Deutschland auch bzgl. der Meldungen von verdächtigen Transaktionen. So kamen im Jahr 2020 97% aller Meldungen aus dem Finanzsektor, was den Rückschluss zulässt, dass das Bewusstsein innerhalb des Nicht-Banken Sektors sowie innerhalb der DNFBPs noch nicht wie erwünscht ausgeprägt ist. Darüber hinaus wurden folgende Faktoren identifiziert, die zu einer geringen Zahl an Verdachtsmeldungen außerhalb des Finanzsektors führen: fehlendes Bewusstsein, Unwissenheit bezüglich relevanter Grenzwerte, Probleme bei der Implementierung präventiver Maßnahmen und Unklarheit bezüglich Verschwiegenheitspflichten bestimmter Berufsgruppen. Die neu eingeführte, regelbasierte Verpflichtung zur Abgabe von Verdachtsmeldungen im Immobiliensektor hatte zwar einen positiven Effekt auf Verdachtsmeldungen von Notaren. Allerdings fehlt es immer noch an einem Verständnis vieler adressierter Unternehmen wie beispielsweise Immobilienmakler, Steuerberater und Rechtsbeistände, dass diese Regelung auf sie ebenfalls zutrifft.

Transparenz und wirtschaftlich Berechtigte

In Deutschland gibt es ein komplexes System von verschiedenen, nicht-integrierten Registern, um Informationen zu juristischen Personen und Vereinigungen zu erfassen. Die bekanntesten Beispiele sind das 2017 ins Leben gerufene Transparenzregister sowie die Handelsregister. Zum Ende dieses Jahres soll das Transparenzregister von einem Auffangregister in ein sog. „Vollregister“ umgewandelt werden, in dem zentralisiert alle relevanten Informationen zu wirtschaftlich Berechtigten gesammelt werden. In diesem Zusammenhang soll auch der Zugang sowie die Richtigkeit von Informationen zu wirtschaftlich Berechtigten verbessert werden, da es hier noch weiterhin verschiedene Probleme gibt. So werden etwa Gesellschaften des bürgerlichen Rechts (noch) nicht im Transparenzregister erfasst.

Obwohl das Transparenzregister bereits seit 2017 existiert, wird es der FATF zufolge von den zuständigen Behörden nach wie vor nicht aktiv und systematisch bei der Beschaffung von Informationen zu wirtschaftlich Berechtigten genutzt, da Registereinträge nicht verlässlich verifiziert werden und es nach wie vor Probleme mit der Richtigkeit und der Aktualität der Einträge gibt.

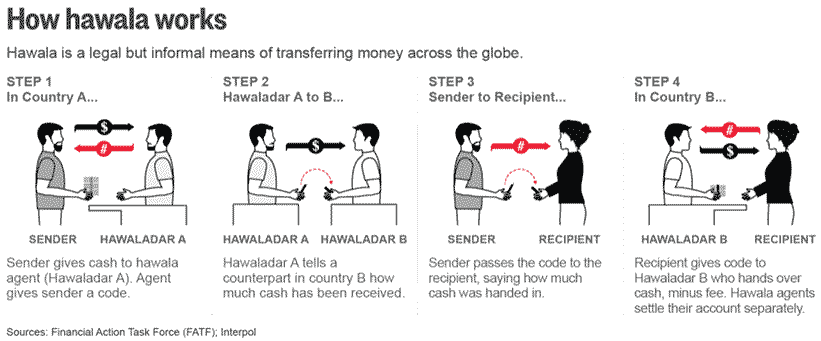

Dienstleistungen mit Bezug auf Bargeld und Hawala-Finanzsysteme

Während bereits einige wichtige Schritte in Bezug auf die Mitigation von Risiken der Geldwäsche und Terrorismusfinanzierung getätigt wurden, sind nach der FATF weitere Maßnahmen wie die Überwachung und Aufdeckung von risikobehafteten Geldsendungen durch Post und Fracht sowie die konsequente Untersuchung, Verfolgung und Störung von illegalen Finanzierungskanälen erforderlich. Dies gilt insbesondere in Bezug auf das sog. Hawala Banking und sonstige Dienstleistungen im Zusammenhang mit Bargeldtransfers benötigt, um das Geldwäsche-Risiko in diesen Bereichen adäquat zu adressieren.

Ausblick

Der FATF-Bericht hat schon kurz vor seiner Veröffentlichung Schatten vorausgeworfen. So hat der Bundesfinanzminister bereits im Vorfeld der Berichtsvorlage Pläne öffentlich gemacht, ein zentrales ‚Bundesfinanzkriminalamt‘ zu schaffen. Diese neue Bundesbehörde soll Kompetenzen bündeln, die derzeit noch auf zahlreiche Bundes- und Landesbehörden verteilt sind.

Nach Mitteilung des Bundesfinanzministeriums soll das neu zu gründende Bundesfinanzkriminalamt einen eigenständigen Fahndungsbereich mit Ermittlungsbefugnissen bekommen. Die FIU soll zudem vom Zoll in die neue Behörde übersiedelt werden und mit Computerprogrammen des heutigen Stands der Technik ausgerüstet werden, um Verdachtsmeldungen effektiver zu analysieren. Schließlich soll innerhalb der Behörde auch eine Zentralstelle für die Aufsicht über den Nichtfinanzsektor geschaffen werden, die sich u.a. mit der Immobilienwirtschaft und der Glücksspielbranche befasst.

Wir beraten und unterstützen Sie gerne bei der Umsetzung von Compliance-Maßnahmen, auch in Bezug auf geldwäscherechtliche Themen in ihren internen Prozessen. Unsere Beratung umfasst insoweit auch die Überprüfung bzw. Ausgestaltung der Prüfungspraxis von wirtschaftlichen Berechtigten, Prozesse zur Meldung an das Transparenzregister sowie weitere damit zusammenhängende Themen, die einen Handlungsbedarf erfordern (wie etwa Berichtigungsanträge, Folgeaufträge, Anträge auf Beschränkung der Einsichtnahme, Bußgeldverfahren vor dem Bundesverwaltungsamt, Prozesse der Einsichtnahme, Unstimmigkeitsmeldungen).

Den Mutual Evaluation Report 2022 der Financial Action Task Force finden Sie hier sowie den FAQ des Bundesverwaltungsamts zum Transparenzregister unter diesem Link.